10 октября.

День, когда рынок

вынес в ноль почти всех.

Это не маркетинговый рассказ. Это разбор одного конкретного дня — самого тяжёлого за весь период работы движка. Я разбираю его открыто, потому что серьёзный капитал заслуживает понимать, что происходит в худшие дни, а не только в графиках по итогам года.

Что произошло: 10 октября 2025 крипторынок прошёл через один из крупнейших ликвидационных каскадов в истории. За несколько часов было ликвидировано позиций на $19+ млрд. BTC обвалился с локального максимума на ~15% за день, альты — на 30–60%. Большинство трейдеров с плечом получили принудительные закрытия.

До события

В дни, предшествующие 10 октября, рынок выглядел спокойным. BTC консолидировался в узком диапазоне, funding rate был умеренно положительный, открытый интерес рос. Это типичная картина перед резким движением — но направление и амплитуду никто предсказать не мог. Как и всегда.

Движок в этот период работал в смешанном режиме «impulse / flat» — часть стратегий ловила микро-импульсы, часть торговала от границ диапазона. Никаких заведомо рискованных позиций. Стандартная экспозиция.

Что произошло на самом каскаде

В ночь на 10 октября начался резкий слив. Первая ликвидационная волна сорвала с рынка 80% перегретых лонгов. За ней пошла вторая — на ней автоматически закрылись стопы у тех, кто пытался «купить дно». Спреды на альтах расширились до сотен процентов, частично торги останавливались, в определённые моменты стакан (order book) был почти пуст.

Что сделал движок в этот момент:

- Модули, торговавшие импульс на лонг, выключились по триггеру vol_breach в течение первых минут — это автоматическая логика отказа при выходе волатильности за исторический коридор;

- Шорт-модули, которые в нормальных условиях занимают консервативную долю экспозиции, перешли в активный режим — каскад дал именно тот тип движения, под который они спроектированы;

- Размер позиций масштабировался вверх, а не вниз — потому что у системы была статистическая уверенность в направлении (а не геройство трейдера, который "почувствовал");

- Жёсткие стопы сработали там, где должны были — никаких "пересиживаний" в надежде на отскок.

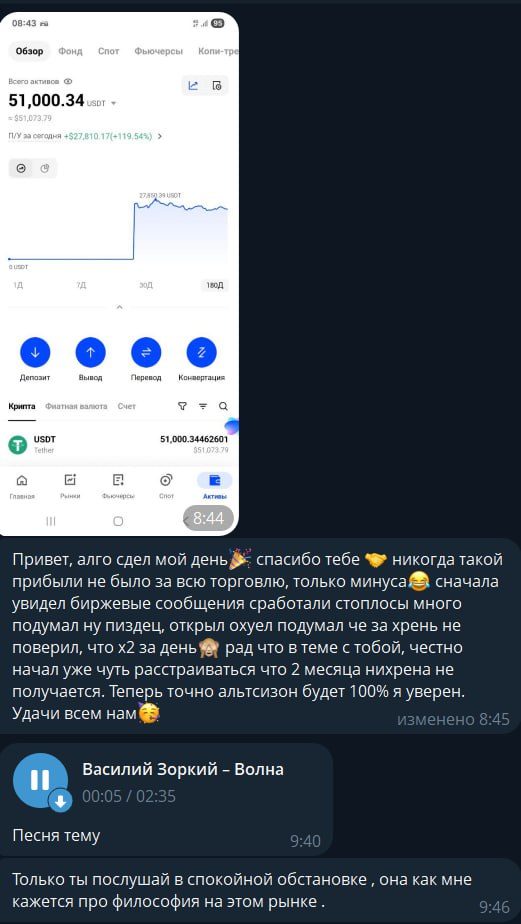

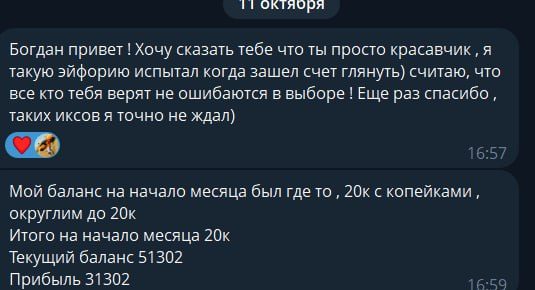

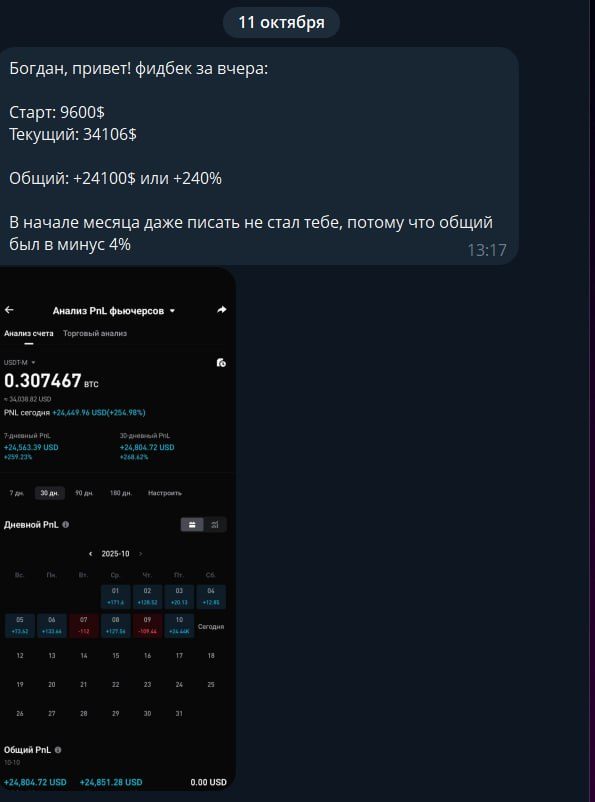

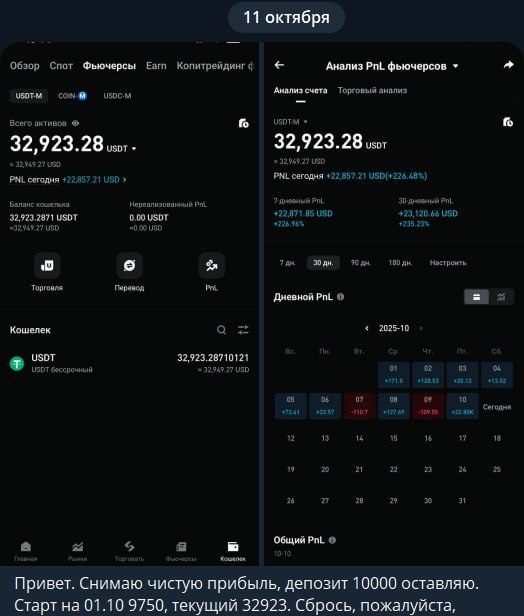

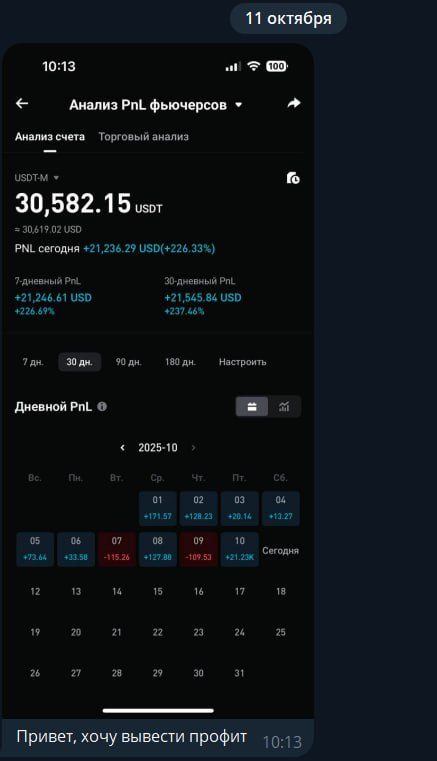

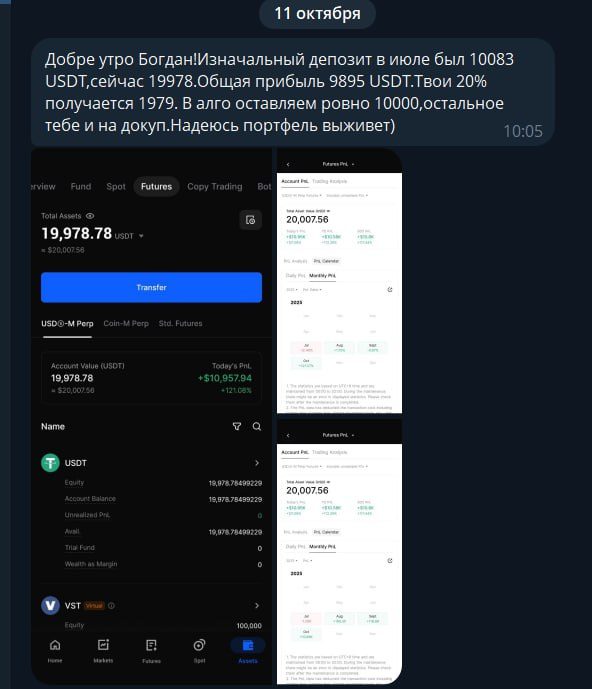

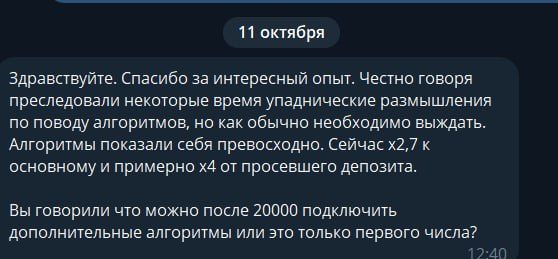

10 октября стало днём исторического рекорда движка по дневной прибыли. На счетах подключённых клиентов фиксировались результаты +66%, +119%, +226%, +240%, +254% за сутки — от розничных счетов до партнёрских уровней с прибылью +$90,582 за день. Это не выборка — это объективные скриншоты бирж и сообщения, присланные в день закрытия позиций.

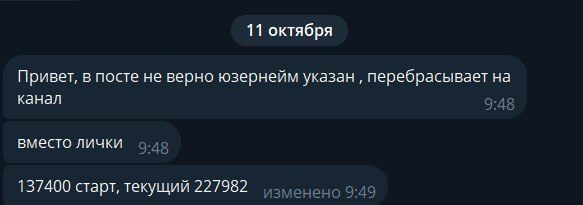

Что показали счета клиентов

Ниже — реальные сообщения от подключённых клиентов утром 11 октября, на следующий день после события. Имена и аватары скрыты из соображений приватности — на скриншотах оставлены только цифры по счетам и формулировки самих клиентов.

Скриншоты публикуются с согласия клиентов. Личные данные, аватары и юзернеймы скрыты — оставлены только цифры по счёту и текст сообщения. По запросу в Telegram могу показать оригинальные скриншоты с метаданными.

Почему именно такой результат

Это не везение и не "поймали движение". Это математическое следствие того, как устроена система: 11 стратегий с разными корреляциями, ребалансировка позиций по сигналам режима, отсутствие психологических ограничений на размер позиции, когда статистика говорит "вход". В дни, когда рынок делает резкое и направленное движение — а именно так выглядит ликвидационный каскад с точки зрения движка — система получает максимум от события, потому что не сомневается и не торгуется против собственных правил.

Человек в этот момент чаще всего парализован страхом, потому что только что увидел -50% в позициях соседей. Алгоритм же продолжает делать то, для чего написан.

Что было дальше

После каскада рынок ещё несколько дней оставался в высокой волатильности — в такие периоды система работает консервативно, чтобы зафиксировать прибыль и не отдать её обратно во вторичных движениях. Часть клиентов вывела чистую прибыль и реинвестировала её в спот по своему усмотрению. У большинства подключённых счёт продолжил работу в стандартном режиме, и в течение октября был зафиксирован новый ATH.

Ни один клиентский счёт не получил margin call. Ни один не потребовал ручной интервенции. Это и есть формат "не сломаться в худшие дни" — только в этот раз "худшим" он был для рынка, а для нас — лучшим в истории.

Видеоразбор: моя личная история этого дня

Параллельно с алгоритмом у меня была своя ручная торговля — и в тот день меня обнулило в личном кабинете. Это был последний раз, когда я торговал руками. Подробный рассказ:

Что мы вынесли

После 10 октября мы не "переоптимизировали" систему — у нас нет привычки переписывать стратегию задним числом под последнее событие. Это путь к переобучению. Но мы сделали следующее:

- Усилили мониторинг режимных переходов в моменты экстремальной волатильности — теперь триггеры vol_breach срабатывают на более ранней стадии;

- Добавили дополнительную проверку разреженности стакана перед открытием новых позиций — чтобы не входить в неликвидный момент;

- Зафиксировали процедуру ручной коммуникации с клиентами в подобные моменты — независимо от того, что делает движок, важно чтобы партнёры знали, что происходит, в реальном времени.

Ключевая мысль

Главная функция алгоритма не в том, чтобы давать максимум в спокойные периоды. Главная функция — не сломаться в худшие. Если система выживает в дни вроде 10 октября — значит, в следующий тренд она войдёт с нетронутым капиталом и продолжит работать. Если нет — никакой "годовой доходности" не существует, потому что один такой день её обнуляет.

Это и есть фундаментальная разница между ручной торговлей и системной. Ручная — это вопрос везения, насколько вы успеете отреагировать. Системная — это вопрос архитектуры, спроектирована ли она для таких событий заранее.